Bu makalemizde anlaşmalı boşanmada tapu devri harcı hakkında bilgilendirmelerde bulunacağız. Anlaşmalı boşanmada tapu devrine ilişkin harç muafiyeti hangi hallerde geçerlidir? 01.01.2002 tarihinde yürürlük kazanan 4721 sayılı Türk Medeni Kanunu’nun 202. maddesinde eşler arasında edinilmiş mallara katılma rejimi uygulanmaktadır. Edinilmiş mallara katılma rejimi evlenmeden önce ve evlendikten sonra malvarlıklarının paylaşılması konusunda yazılı seçimlik mal rejimlerinden birini seçmemiş olan eşlerin tabi oldukları rejimdir.

4721 Sayılı TMK’nın yürürlüğe girmesinden önce evlenen eşlerden birisi 01.01.2002 tarihinden sonra mal ediniminde bulunmuşsa ve edinilmiş mallara katılma rejimine tabi iseler diğer eş, edinilen mallara ilişkin artık değerin yarısı üzerinde hak sahibidir. Fakat eşlerden biri 01.01.2002 tarihinden önce mal edinmişse ve eşler arasında başka bir mal rejimi seçilmemiş ise artık bu durumda eşler arasında, 01.01.2002 tarihi öncesindeki yasal mal rejimi olan mal ayrılığı rejimi geçerli olacaktır.

Anlaşmalı Boşanmada 01.01.2002 Öncesinde Edinilen Taşınmazlara İlişkin Tapu Devri Harcı

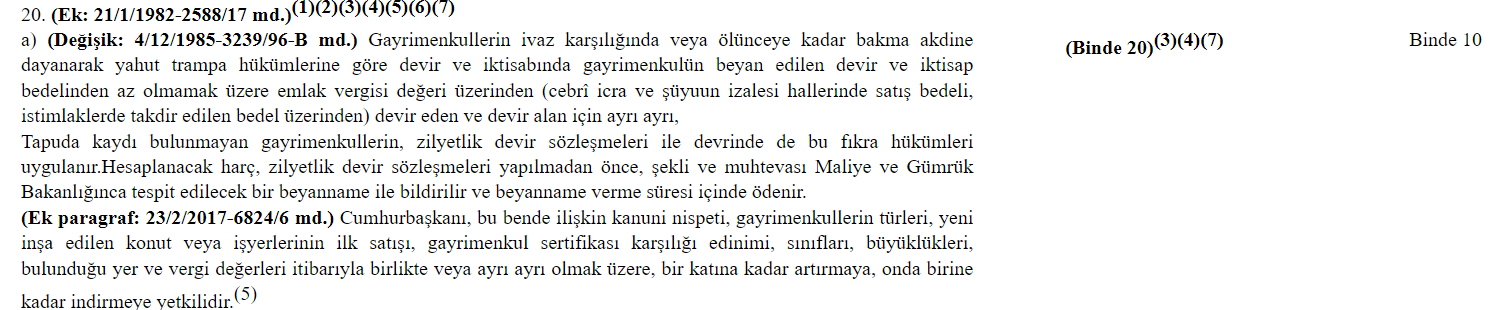

Anlaşmalı boşanmada tapu devri sırasında ödenecek harç miktarı; anlaşmalı boşanma sonunda paylaşılan gayrimenkullerin edinilme tarihlerine göre belirlenecektir. Eşler tarafından edinilen gayrimenkul 01.01.2002 tarihinden önce edinilmiş ise, bu gayrimenkulün paylaşımı boşanma karşılığı bir ivaz sayılacaktır. Dolayısıyla devredilen ½ hisse için 492 Sayılı Harçlar Kanunu’na bağlı (4) sayılı tarifenin 20/a maddesine göre harç alınması gerekmektedir.

Anlaşmalı Boşanma Tapu Devri Harcı

Anlaşmalı Boşanmada 01.01.2002 Sonrasında Edinilen Taşınmazlara İlişkin Tapu Devri Harcı

Anlaşmalı boşanma neticesinde devri gerçekleştirilecek gayrimenkul eşler tarafından 01.01.2002 tarihinden sonra edinilmiş ise, 4721 sayılı kanuna göre eşler arasında yasal mal rejimi olan edinilmiş mallara katılma rejimi söz konusu olur. Bu durumda gerçekleştirilecek devir işleminin bir ivaz sayılmaması gerekir. Anlaşmalı boşanma neticesinde diğer eşe devri gerçekleştirilecek ½ hisse için 492 Sayılı Harçlar Kanunu’na bağlı (4) sayılı tarifenin 13/c maddesine uyarınca harç alınması gerekecektir.

492 Sayılı Harçlar Kanunu’na bağlı (4) sayılı tarifenin 13/c maddesine göre: (a) fıkrası dışında kalan her nevi cins ve kayıt tashihinde (her bir işlem için) 81,30 TL harç alınacaktır.

Boşanma Tapu Devri Harcı

Son Dikkat Edilmesi Gerekenler

Önemle belirtmek isteriz ki 01.01.2002 tarihinden sonra edinilmiş mallara katılma rejimine tabi iken içinde edinilen taşınmazların anlaşmalı boşanma neticesinde devri sırasında tapuda devrine ilişkin harç muafiyetinden yararlanabilmek için anlaşmalı boşanma protokolü içerisinde taşınmazların devrine ilişkin hükmün anlaşmalı boşanma kararında yer alması gerekmektedir.

Anlaşmalı boşanma davası sürecinin en etkili şekilde yürütülebilmesi için adli sürece hakimiyeti olan bir boşanma avukatından destek almak fayda sağlayacaktır. Çelik & Baştürk Hukuk Ve Danışmanlık Ofisiİstanbul boşanma avukatı olarak müvekkillerini aile hukuku alanında vekil olarak temsil etmektedir. Ayrıca vatandaşlara hukuki danışmanlık hizmeti vermektedir. Sitemizde yer alan avukata sor kısmından ofisimiz avukatları Av. Tolga ÇELİK ve Av. Nur BAŞTÜRK‘e anlaşmalı boşanma davasında tapu devri harcı ne kadar, anlaşmalı boşanma davasında tapu devri nasıl yapılır hakkındaki sorularınızı yönlendirebilir ya da iletişim bilgileri kısmından kendilerine ulaşabilirsiniz.

Anlaşmalı Boşanmada Tapu Devri Harcı Hakkında Özelge

“…İlgide kayıtlı dilekçenizde, … Mahkemesinin kararı ile müvekkilinizin eşine ait bazı taşınmazların boşanma karşılığı maddi tazminat olarak müvekkiliniz adına tesciline hükmedildiğinden bahisle, bu taşınmazlar için tapuda yapılacak tescil işlemleri sırasında harç ödenip ödenmeyeceği hususunda görüş talep edilmektedir. Bilindiği üzere, 492 sayılı Harçlar Kanununun 57’nci maddesinde, tapu ve kadastro işlemlerinden bu kanuna bağlı (4) sayılı tarifede yazılı olanların tapu ve kadastro harçlarına tabi olacağı belirtilmiştir. Söz konusu tarifenin “I-Tapu İşlemleri” başlıklı bölümünün;

-13/c bendinde, (a) fıkrası dışında kalan her nevi cins ve kayıt tashihinde (her bir işlem için) 55,00 –TL harç, -20/a fıkrasında ise, gayrimenkullerin ivaz karşılığında veya ölünceye kadar bakma akdine dayanarak yahut trampa hükümlerine göre devir ve iktisabında, gayrimenkulün beyan edilen devir ve iktisap bedelinden az olmamak üzere emlak vergisi değeri üzerinden (cebri icra ve şüyuun izalesi hallerinde satış bedeli, istimlaklerde takdir edilen bedel üzerinden) devir eden ve devir alan için ayrı ayrı binde 16,5 oranında harç alınacağı hüküm altına alınmıştır.

Diğer taraftan, 01.01.2002 tarihinde yürürlüğe giren 4721 sayılı Türk Medeni 01.01.2002 tarihinde yürürlüğe giren 4721 sayılı Türk Medeni Kanununun 202’nci maddesinde, eşler arasında edinilmiş mallara katılma rejiminin uygulanmasının esas olduğu belirtilmiş, evlenmeden önce veya sonra, malvarlığının paylaşımı konusunda yazılı seçimlik mal rejimlerinden birini sözleşme yaparak seçmemiş olan eşlerin kanunen tabi oldukları sistemin “yasal mal rejimi olacağı” hüküm altına alınmıştır.

4721 sayılı kanunun yürürlülük tarihinden önce evlenme akdi gerçekleşen eşlerden birisinin mal edinimi 01.01.2002 tarihinden sonra ise, edinilen taşınmaz mallar üzerinde diğe eş ½ oranında hak sahibi olacaktır. Aksi durumda eşlerden birisinin mal edinimi 01.01.2002 tarihinden önce gerçekleşmiş ise, bu durumda eşler arasındaki mal rejimi, mal ayrılığı rejimi olacaktır. Bu açıklamalar çerçevesinde, boşanma sonucu paylaşılan gayrimenkullerin, boşanan kişilerce bu gayrimenkulleri ilk iktisap ettikleri tarihe bakılarak bir ayrıma tabi tutulması gerekecektir. Bu ayrım sonucunda, … adına kayıtlı mesken, 01.01.2002 tarihinden önce edinilmiş ise, bu gayrimenkulün paylaşımı boşanma karşılığı bir ivaz sayılacağı için …a devredilen ½ hisse için 492 sayılı Harçlar Kanununa bağlı (4) sayılı tarifenin 20/a maddesine göre harç aranılması gerekecektir. Gayrimenkul 01.01.2002 tarihinden sonra edinilmiş ise, 4721 sayılı Kanununa göre yasal mal rejimi gereğince edinilen malların paylaşımı söz konusu olacağından bunun bir ivaz sayılmaması gerekir. Dolayısıyla diğer eşe devredilen ½ hisse için aynı tarifenin 13/c maddesine göre harç aranılması gerekecektir. Yukarıda yapılan açıklamalardan da anlaşılacağı üzere, gayrimenkullerin ilk iktisap tarihi önem arz etmektedir. Ancak dilekçe ve eklerinden söz konusu gayrimenkullerin hangi tarihlerde iktisap edildiği bilgisine ulaşılamamaktadır.

Bu nedenle … mahkemesinin kararı ile … adına kayıtlı söz konusu gayrimenkuller boşanma tazminatı karşılığı olarak eşi …. a verilmiş olduğundan, ilk iktisap tarihinin 01.01.2002 tarihi öncesinde olması durumunda 492 sayılı kanuna bağlı (4) sayılı tarifenin “ I- Tapu İşlemleri” başlıklı bölümün 20/a bendi uyarınca, aksi halde aynı bölümün 13/c bendi uyarınca harç aranılması gerekmektedir.”

İstanbul Avrupa yakasının Şişli ilçesinde faaliyet gösteren ve hukukun çeşitli alanlarında uzman avukatları ile hukuki danışmanlık ve avukatlık hizmeti veren Çelik & Baştürk Hukuk Ve Danışmanlık Ofisi Av. Tolga ÇELİK ve Av. Müesser Nur BAŞTÜRK tarafından kurulmuştur…